新型基礎(chǔ)設(shè)施建設(shè)包括特高壓、新能源汽車充電樁、5G 基站建設(shè)、大數(shù)據(jù)中心、人工智能、工業(yè)互聯(lián)網(wǎng)以及城際高速鐵路和城市軌道交通等七大領(lǐng)域。新世紀(jì)以來,中國經(jīng)濟(jì)飛速發(fā)展,城市化進(jìn)程不斷加快,高鐵和城軌正作為一種生活方式改變這人民的生活。典型的軌道交通可分為以城際鐵路、市域鐵路等為代表的傳統(tǒng)鐵路和以地鐵、有軌電車、輕軌、磁懸浮等為代表的城市軌道交通。得益于自身具備方便快捷、節(jié)能環(huán)保、節(jié)約用地、安全性高等突出優(yōu)勢,軌道交通運(yùn)輸備受世界各國的青睞。此次新基建布局也把軌道交通作為重點(diǎn)建設(shè)領(lǐng)域之一。

一、全球城市軌道交通建設(shè)概況

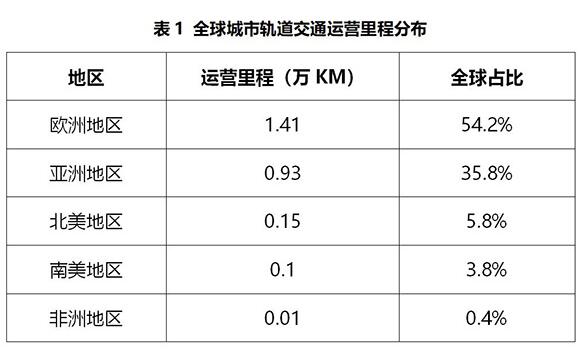

1.全球城市軌道交通運(yùn)營里程總里程達(dá)2.6萬公里

城市軌道交通具有運(yùn)量大、效率高、能耗低、集約化、乘坐方便、安全舒適等諸多優(yōu)點(diǎn),是解決城市交通擁堵問題、實(shí)現(xiàn)城市空間布局調(diào)整及城市均衡發(fā)展的重要途徑。根據(jù)國際公共交通聯(lián)合會(huì)(UITP)最新發(fā)布的世界地鐵統(tǒng)計(jì)簡報(bào)數(shù)據(jù)顯示:截至2018年底,全球共有72個(gè)國家及地區(qū)493座城市運(yùn)營城市軌道交通線路總里程達(dá)到2.6萬公里,運(yùn)營車站數(shù)量超過2.7萬座,主要集中在歐洲和亞洲地區(qū)。其中歐洲城市軌道交通運(yùn)營線路最長,達(dá)到1.41萬公里;其次為亞洲地區(qū),城市軌道交通運(yùn)營線路為0.93萬公里。

數(shù)據(jù)來源:國際公共交通聯(lián)合會(huì)(UITP),賽迪顧問,2020年3月

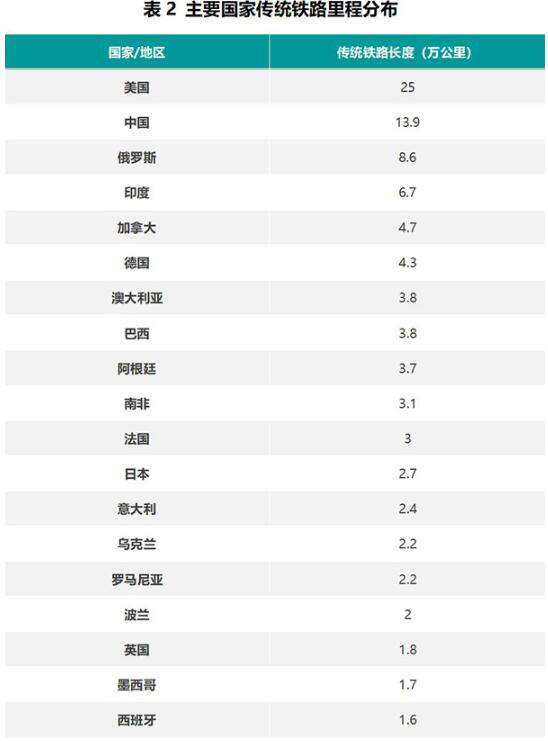

2.新興經(jīng)濟(jì)體國家傳統(tǒng)鐵路加快

軌道交通發(fā)展與地區(qū)經(jīng)濟(jì)水平、城市化水平密切相關(guān),基于各地區(qū)經(jīng)濟(jì)發(fā)展所處的階段不同,對于軌道交通基礎(chǔ)設(shè)施建設(shè)需求也不盡相同。整體來看,以美國、法國、德國為代表的發(fā)達(dá)國家軌道交通發(fā)展起步較早,基礎(chǔ)設(shè)施建設(shè)相對完善,對軌道交通基礎(chǔ)設(shè)施建設(shè)需求主要集中在舊線路改造方面。以中國、印度等為代表的新興經(jīng)濟(jì)體在近年來經(jīng)濟(jì)高速發(fā)展的有力推動(dòng)下,新線建設(shè)需求旺盛,逐步呈現(xiàn)后來居上之勢。

數(shù)據(jù)來源:國際鐵路聯(lián)盟(UIC),賽迪顧問,2020年3月

3.中國在傳統(tǒng)鐵路和城市軌道領(lǐng)域齊頭并進(jìn)

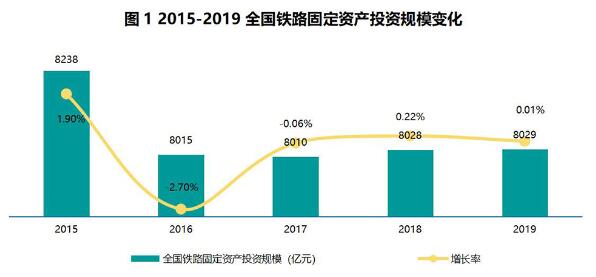

在傳統(tǒng)鐵路領(lǐng)域,近年來中國鐵路固定資產(chǎn)投資力度每年保持在8000億元左右,持續(xù)穩(wěn)定的大規(guī)模投入大幅提升了我國鐵路基礎(chǔ)設(shè)施建設(shè)水平。2019年,全國鐵路投產(chǎn)新線8489公里,同比增長81.3%,其中高鐵5474公里,同比增長33.5%。截至2019年底,全國鐵路營業(yè)里程超過13.9萬公里,其中,高鐵3.5萬公里。

數(shù)據(jù)來源:歷年鐵道統(tǒng)計(jì)公報(bào),賽迪顧問,2020年3月

數(shù)據(jù)來源:歷年鐵道統(tǒng)計(jì)公報(bào),賽迪顧問,2020年3月

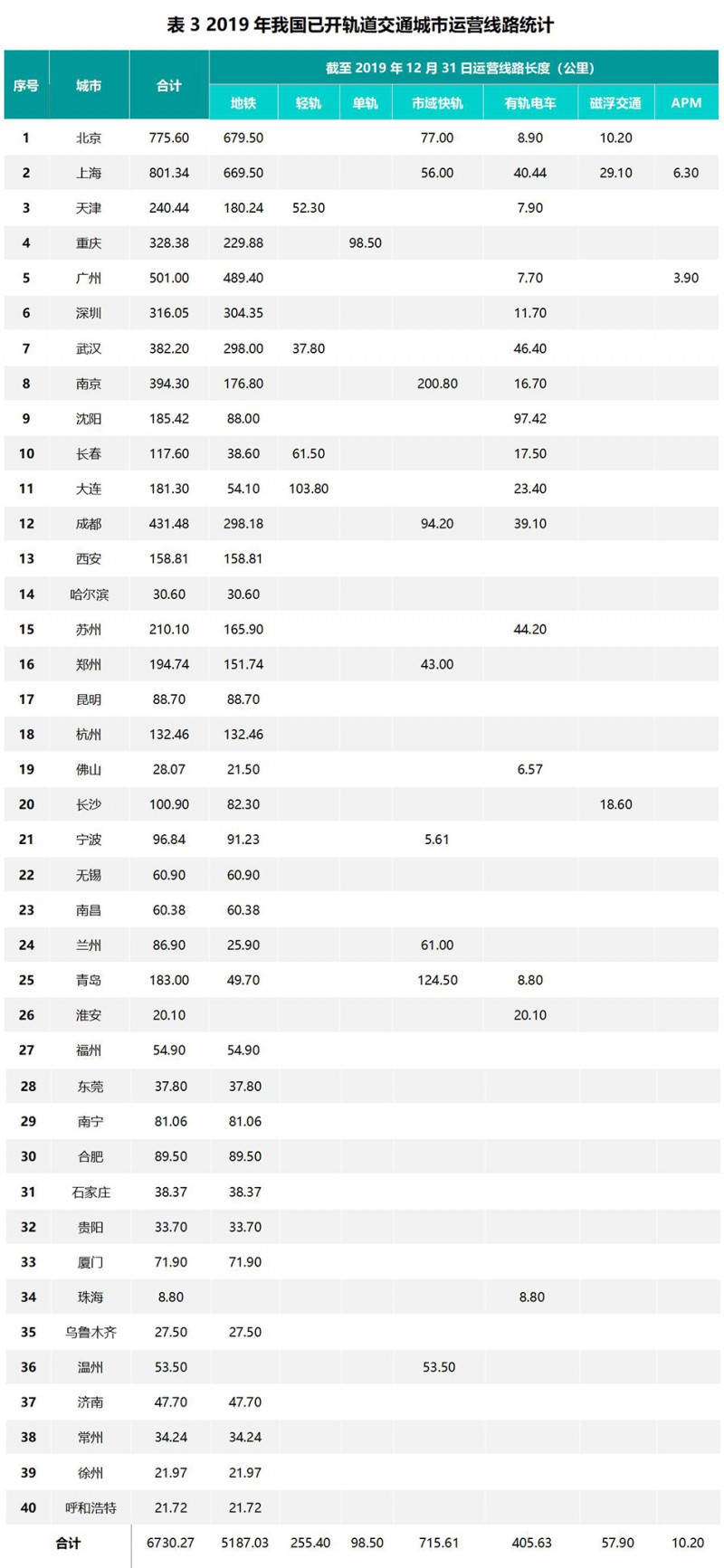

在城市軌道交通領(lǐng)域,截至2019年底,全國累計(jì)40個(gè)城市開通城市軌道運(yùn)營線路6730.3公里,年內(nèi)新增濟(jì)南、溫州、常州、徐州、呼和浩特等5個(gè)軌道交通運(yùn)營城市;另有27個(gè)城市擁有新增線路投運(yùn),新增運(yùn)營線路26條,新增運(yùn)營線路長度968.7公里。

數(shù)據(jù)來源:中國城市軌道交通協(xié)會(huì),賽迪顧問,2020年3月

二、未來增長潛力及驅(qū)動(dòng)因素

1.區(qū)域協(xié)調(diào)發(fā)展,城市化進(jìn)程加快,為軌道交通建設(shè)提供了新的發(fā)展機(jī)遇

近年來,我國陸續(xù)提出京津冀協(xié)同發(fā)展、粵港澳大灣區(qū)建設(shè)、長三角一體化等國家戰(zhàn)略,旨在追求區(qū)域發(fā)展均衡協(xié)調(diào)和資源空間配置效率,從而縮小地區(qū)間發(fā)展差距。軌道交通作為承載區(qū)域間人才、產(chǎn)業(yè)、資源等有效轉(zhuǎn)移的重要工具,在區(qū)域協(xié)調(diào)發(fā)展戰(zhàn)略中發(fā)揮著“血液輸出大動(dòng)脈”的積極作用。

2.改變政府單一投資主體,吸引社會(huì)資本,為軌道交通發(fā)展注入新活力

軌道交通行業(yè)普遍具有較強(qiáng)公益屬性,且投資成本大、運(yùn)營成本高、投資回報(bào)周期長等特點(diǎn)突出,一般以政府投資為主,近年來,隨著我國軌道交通基礎(chǔ)設(shè)施投資規(guī)模的持續(xù)擴(kuò)大,政府財(cái)政壓力驟增,以單一的政府投資模式已難以為繼。2017年9月15日,國務(wù)院辦公廳發(fā)布了《關(guān)于進(jìn)一步激發(fā)民間有效投資活力促進(jìn)經(jīng)濟(jì)持續(xù)健康發(fā)展的指導(dǎo)意見》,提出鼓勵(lì)民營企業(yè)進(jìn)入軌道交通裝備、“互聯(lián)網(wǎng)+”、大數(shù)據(jù)和工業(yè)機(jī)器人等產(chǎn)業(yè)鏈長、帶動(dòng)效應(yīng)顯著的行業(yè)領(lǐng)域。

3.國際基建合作不斷深化,為我國軌道交通裝備走出國門夯實(shí)基礎(chǔ)

近年來,在我國“一帶一路”倡議推動(dòng)下,新亞歐大陸橋經(jīng)濟(jì)走廊、中蒙俄經(jīng)濟(jì)走廊、孟中印緬經(jīng)濟(jì)走廊等國際經(jīng)濟(jì)合作走廊建設(shè)不斷推進(jìn),以中老鐵路、中泰鐵路、匈塞鐵路、雅萬高鐵等為代表的區(qū)域、洲際鐵路合作項(xiàng)目取得重大進(jìn)展,國際間基礎(chǔ)設(shè)施互聯(lián)互通水平得到大幅提升。隨著國際基建合作的持續(xù)深化,我國有望借助國際基建合作機(jī)會(huì),向全球推介國產(chǎn)軌道交通裝備以此提升我國高端制造品牌的海外影響力。

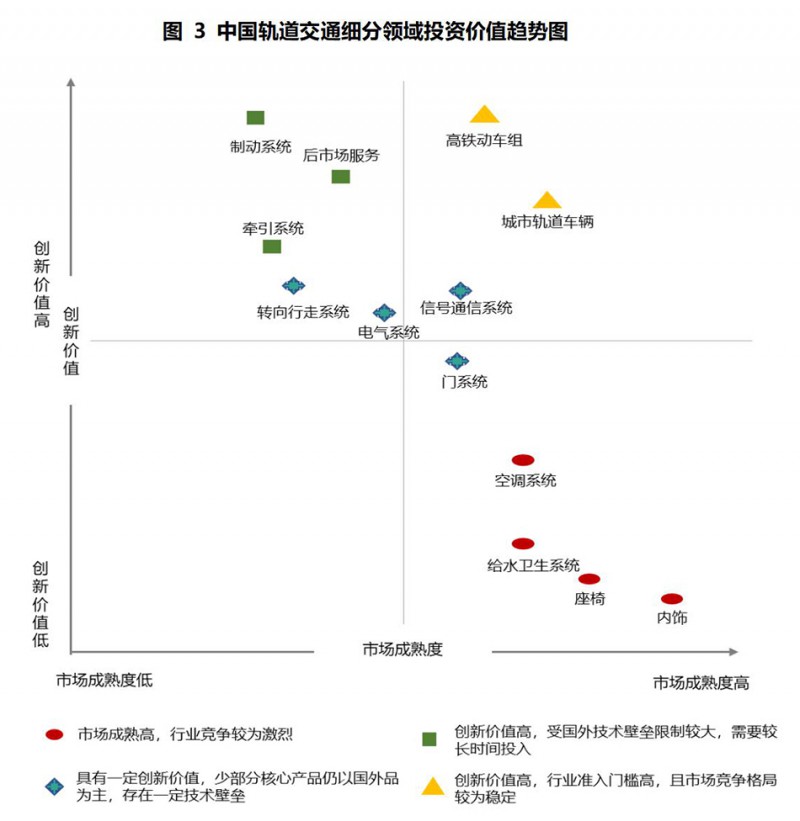

三、投資價(jià)值分析

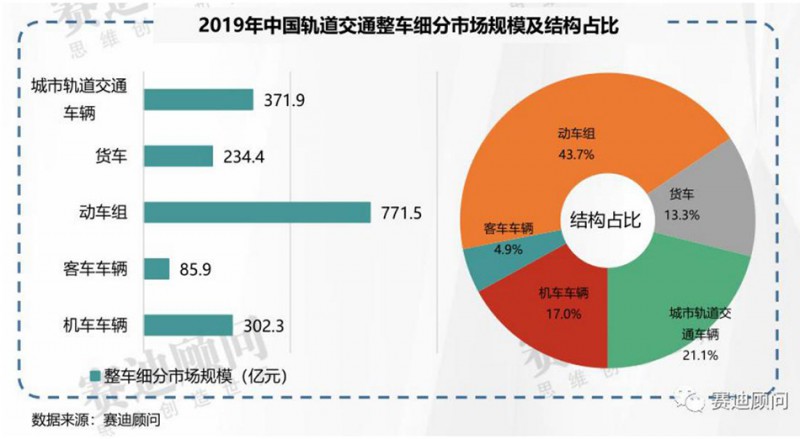

整體來看,動(dòng)車組與城市軌道交通車輛市場占據(jù)了我國軌道交通整車市場的64.8%。其中,動(dòng)車組占比最高達(dá)到43.7%,市場規(guī)模771.5億元,城市軌道交通車輛市場規(guī)模371.9億元,占比為21.1%,機(jī)車車輛市場規(guī)模302.3億元,占比為17%。

1.軌道交通整車配套

空調(diào)系統(tǒng)、座椅、內(nèi)飾等軌道交通配套領(lǐng)域,產(chǎn)業(yè)創(chuàng)新價(jià)值相對較小,處于產(chǎn)業(yè)鏈低附加值環(huán)節(jié),且行業(yè)以中小型企業(yè)居多,行業(yè)布局較為分散。擁有雄厚資金實(shí)力,且資源整合能力較強(qiáng)的大中型企業(yè)可考慮以投資并購方式布局。

2.軌道交通整車制造

整車制造創(chuàng)新價(jià)值最高,但行業(yè)寡頭壟斷趨勢較為顯著。隨著國內(nèi)城市軌道網(wǎng)絡(luò)建設(shè)布局,城軌車輛市場需求逐年提升,國內(nèi)已逐步培育出一批涉足城軌整車業(yè)務(wù)的創(chuàng)新企業(yè),業(yè)務(wù)方向主要聚焦在有軌、單軌、云軌等新興細(xì)分領(lǐng)域。整體來看,城軌整車制造對于企業(yè)產(chǎn)業(yè)鏈整合能力、資本實(shí)力、生產(chǎn)制造能力要求較高。

3.軌道交通后服務(wù)市場

軌道交通后市場存在較高投資價(jià)值。當(dāng)前我國大部分投入運(yùn)營的軌道交通裝備已邁入集中檢修期,運(yùn)維服務(wù),運(yùn)用數(shù)據(jù)開發(fā)服務(wù)等,都為軌道交通后市場提供新的市場機(jī)遇。

4.核心零部件領(lǐng)域

一是制動(dòng)系統(tǒng),我國存在的技術(shù)瓶頸最大,材料、零部件制備工藝技術(shù)亟待突破,資本可考慮布局,但研發(fā)、投入周期相對較長。二是牽引系統(tǒng),隨著IGBT技術(shù)突破,我國在牽引變流器、牽引變壓器等核心產(chǎn)品領(lǐng)域已實(shí)現(xiàn)填補(bǔ)空白,但目前主要由高鐵、動(dòng)車組組整車企業(yè)自主研發(fā),市場進(jìn)入空間相對較小。